Планирование семейного бюджета, как отдельную часть собственного бюджета

Здравствуйте, уважаемые читатели блога http://nocleep.ru. Вы согласитесь со мной, если я скажу, что благополучия семейной жизни напрямую зависит от собственного бюджета? Поэтому, я предлагаю вашему вниманию научно-исследовательскую работу студента Даниила С. на тему «Планирование семейного бюджета, как отдельную часть собственного бюджета».

Вам знакома ситуация, когда Вы обращались к своим родителям с какой-нибудь просьбой что-нибудь купить, и в ответ получали отказ? Я всегда обижалась, если получала отказ – не понимала, что в данный момент эта покупка просто была не запланированной. В семейной экономике необходимо грамотно соотносить доходы и расходы. А чтобы грамотно использовать свои доходы семья должна правильно составлять свой бюджет, продумывать все затраты и покупки.

Я являюсь студентом, и живу в другом городе отдельно от родителей, поэтому часть семейного бюджета составляет мой собственный бюджет. И мне приходится мудро распределять средства, которые мне поступают от родителей. Цель моего исследования: составить рекомендации студентам по планированию своего собственного бюджета, чтобы жизнь моей семьи, и моя была благополучной.

Задачи:

- определить понятие и структуру семейного бюджета;

- изучить источники доходов и расходов семьи и мои в том числе;

- выявить формулу вычисления семейного бюджета и составить бюджет моей семьи, а также свой;

- проанализировать способы улучшения семейного бюджета.

Гипотеза: умение составлять рациональный потребительский бюджет поможет повысить уровень благосостояния семьи и мой собственный.

Бюджет семьи отражает ее социально-экономический статус, предпринимательскую активность, уровень жизни, образования, инвестиционный потенциал. Основные роли семьи в рыночной экономике можно наблюдать на рисунке:

В бюджет семьи входят все доходы работающих и неработающих членов за определенный период времени (месяц или год). Потребительская корзина семьи представляет собой набор потребительских благ и услуг (материальных и духовных), необходимых для удовлетворения нормальных потребностей семьи, обеспечивающей ее нормальную жизнедеятельность.

Каким образом формируются доходы семьи?

Самой большой статье дохода семьи является заработная плата родителей. Если в семье есть другие члены семьи, то могут добавляться в семейный бюджет выплаты и пособия – пенсии, стипендии, пособия и другие. А также средства, получаемые от аренды, инвестиции, доход от предпринимательской деятельности или от продажи с натурального хозяйства.

На что расходуются доходы семьи?

Прежде всего, на удовлетворение насущных потребностей и интересов: на досуг, путешествия, проведение свободного времени и другое. Также, это расходы на изготовление, содержание, ремонт, обслуживание каких-либо изделий или услуг.

Планирование семейного бюджета не простое дело. Чтобы спланировать, сколько средств на что будет потрачено, надо располагать данными не только о своих доходах и расходах, но и о ценах на товары и услуги.

На уроках обществознания мы изучали, что расходы семьи делятся на две группы: постоянные и переменные.

Постоянные расходы – это расходы, которые можно запланировать на какой-то период времени, в течение которого они не меняются. К ним относят: покупки продуктов питания, плату за квартиру, проездной билет и другое.

Переменные расходы включают в себя периодические и единовременные расходы. К периодическим расходам относят циклические расходы (покупку предметов различного срока пользования: мебель (10-12 лет), верхняя одежда (2-3 сезона), бытовая техника, материалы для ремонта квартиры и другие).

А также сезонные расходы связаны с определенными сезонными явлениями (заготовка впрок ягод и овощей, закупка семян и удобрений для садового участка и другие).

К единовременным расходам относят непредвиденные траты, связанные с критическими ситуациями (покупкой лекарств, ремонт бытовой техники), а также приобретение произведений искусства, украшений и другое.

Выделяют два способа планирования семейного бюджета

Первый способ планирования семейного бюджета

Введем в формулу расчета семейного бюджета:

Д – доходная статью бюджета (сюда включаются все источники дохода: заработная плата, социальные пособия, пенсии, средства от дополнительного приработка, от продажи чего-нибудь, от сдачи в аренду, и другие источники)

О – обязательные расходы (сюда вносятся все необходимые платы за месяц: квартплата, коммунальные услуги, питание, расходы на транспорт, плата за детский сад и другие)

П – питание (питание дома и вне дома)

Г – гардероб (одежда и обувь)

С – расходы на студента (дети)

В результате получается несложная формула: Д = О + П + Г + С

Если подставить в эту формулу цифры, то можно получить общую картину. Хоть и говорят, что рациональнее, когда правая и левая части этой формулы равны, но зачастую расходы значительно превышают доходы. Известно, что, если расходы превышают доходы, то приходится расходы сокращать, или искать дополнительные источники доходов. Лучше же иметь всегда небольшой резерв в запасе.

Русские купцы всегда имели часть денег в загашнике. И умели правильно управлять финансовым потоком. Подробнее о распределении доходов русских купцов, читайте в одной из следующих статей.

Второй способ планирования семейного бюджета

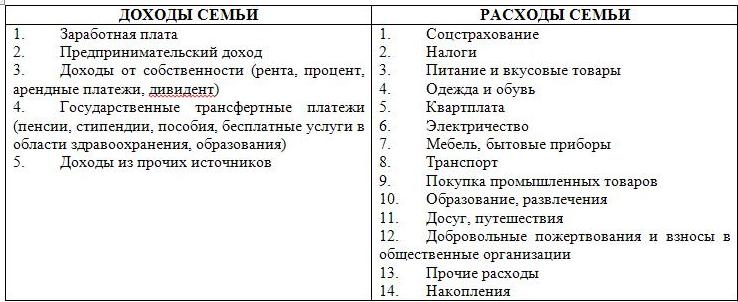

Этот способ получил название теории бюджетирования. Он очень похож на предыдущий способ, отличается он только тем, что в этом случае составляется таблица, которая делится на два столбца: доходную и расходную часть бюджета.

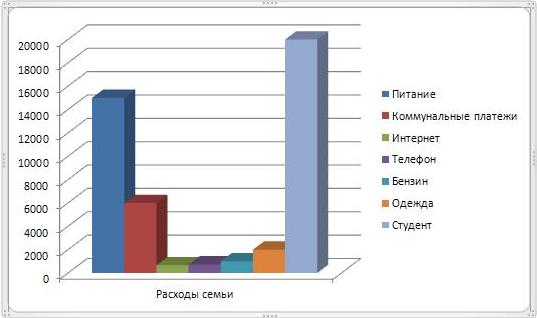

Основные статьи доходов и расходов моей семьи представлены на рисунке:

Из графика видно, что основная часть бюджета моей семьи уходит на содержание студента, то есть меня.

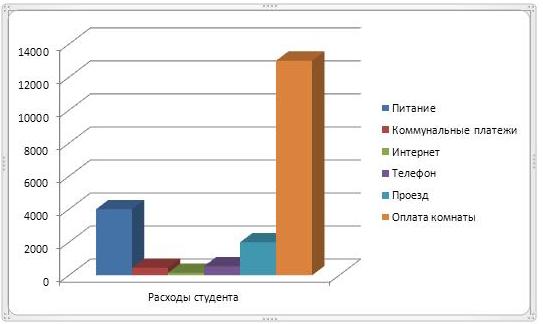

А это статьи доходов и расходов студента, то есть мои:

Из графика видно, основной статьей расхода студента является оплата комнаты:

В Доходной части в столбце «Основные доходы» прописываются все основные статьи дохода. В данном случае – один источник доходов данной семьи – это заработная плата родителей. В последней строке подсчитывается сумма финансовых средств, на которые семья может рассчитывать в следующий месяц.

В Расходной части для каждой статьи расходов надо указать примерное значение потраченных сумм. Сравнив доходную и расходную части, можно проанализировать, на какую статью потрачено средств больше, чем планировалось.

Распределение финансовых средств

Существует два подхода к распределению финансовых средств:

- при первом подходе, все члены семьи складывают все доходы в общую кассу, и затем распределяют все средства на общие и личные нужды всех членов семьи,

- при втором подходе, каждый член семьи делит свои доходы на две части: семейную и личную. Семейная часть уходит на оплату платежей семьи, закупку продуктов и лекарства, а личную часть каждый тратит на свои личные нужды.

Для улучшения жизни и увеличения доходов каждой семье следует иметь хозяйственную книгу, в которой следует отражать все поступающие доходы и их расходы в течение определенного времени. Лучше это делать ежемесячно, а в конце года подводить общий итог. Бездумно тратить деньги – дело нехитрое, а вот как грамотно их расходовать с пользой для семьи – это довольно непростая задача.

Статьи расходов, которые могут привести к возможным путям экономии:

- покупки необходимо тщательно продумывать,

- всегда иметь список запланированных покупок,

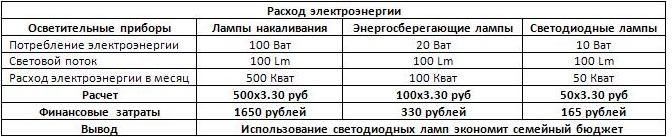

- экономить электроэнергию,

- покупать продукты и моющие средства оптом,

- производить мелкий ремонт одежды и обуви самостоятельно.

Экономия семейного бюджета на продуктах питания:

Экономия семейного бюджета на бытовой химии:

Экономия семейного бюджета на электроэнергии:

Экономия семейного бюджета при оплате телефона, телевидения, интернета:

Личный пример

Я подключил интернет со скоростью 15 М/сек. Заплатил авансом за год 4320 рублей, то есть в месяц – 360 рублей. А если платить каждый месяц, за ту же скорость выйдет 500 рублей. Экономия за год выходит 1680 рублей.

Вывод: необходимо расходную часть бюджета расходовать бережливо и рационально.

Заключение

Где человек получает опыт управления своими финансами? Конечно, в семье, именно родители с детства учат своих чад самостоятельно пользоваться деньгами, и обсуждать крупные покупки. Необходимо с детского возраста объяснять, откуда берутся деньги, как их зарабатывают, и для чего они нужны.

Из проведенного исследования можно сделать следующие выводы:

- Самый доступный способ улучшить свое благосостояние – научиться контролировать расходы.

- Чтобы правильно контролировать свой бюджет, необходимо ежедневно производить несложные экономические расчеты — сумму повседневных расходов и стараться придерживаться плана.

- Никогда не экономить на всем подряд.

Если своевременно вносить корректировки можно навести порядок в свой бюджет, то со временем можно выработать грамотный подход к его планированию.

Буду благодарна за комментарии. Может кто-то поделится своими секретами ведения семейного бюджета... Молодое поколение в этом нуждается.

С уважением, Марина Ширшикова

Да, в современном мире тема планирования семейного бюджета стоит очень остро. На самом деле, зачастую мы даже не понимаем, куда же исчезла большая часть нашей зарплаты. Планирование поможет учесть все доходы и расходы, Спасибо за содержательную статью.

Благодарю за комментарий, Нина. Сегодня все больше людей начинают задумываться о контроле над своим денежным потоком: планировании доходов и расходов, инвестировании. Люди начинают ценить свой труд!

Марина, как интересно оформлен блог. Прямо индивидуальный. А не как у всех, чуть ли не под копирку темы. И пишете интересно, а главное, основательно. Я тоже за это. Рада, что мы с Вами соратники по клубу Офферинвест. Успехов Вам.

Здравствуйте, Татьяна. Дизайн блога пока временный, шапка нарисована мной. Хочу, чтобы его аналогично оформил мастер. Но идея остается моей. Благодарю за Вашу высокую оценку. Как веду лекции — основательно и подробно, так и пишу. Хочется донести до читателя главную мысль

Я даже не думала, что можно пользоваться формулой для сведения «концы с концами», Мы же не можем посчитать за ранее насколько опять подорожают и продукты, и коммунальные ... Это я шучу, а статья более, чем основательная, спасибо, взяла на заметку кое-что

Это я шучу, а статья более, чем основательная, спасибо, взяла на заметку кое-что

До копейки рассчитать, конечно, не можем. А вот научиться управлять своим денежным потоком — вполне!!! Спасибо за хорошую оценку, Дина