Процентные ставки и вклады

Здравствуйте, уважаемые читатели блога http://nocleep.ru. Сегодня я предлагаю вам маленькое исследование, проведенное моей студенткой Ксенией Ш. Цель исследования: найти самые выгодные вклады, и определить сумму денег, которую может накопить студент педиатрического университета на момент его окончания. Тема работы: «Процентные ставки и вклады». А теперь, давай, все по порядку)))

«Через 5 лет я заканчиваю университет. Собираюсь продолжить обучение в ординатуре. Для получения дальнейшего образования нужны немалые деньги. Я решила накопить определенную сумму денег, и чтобы они не обесценились, решила положить их в банк. И тут появилась проблема. В какой банк вложить деньги? Какие вклады самые выгодные? Исходя из этих вопросов, я решила провести исследование».

Актуальность темы. Каждый человек должен знать, как он может не только сохранить свои сбережения, но и получить прибыль.

Методы исследования: описательный, сравнительный, исследовательский.

Для достижения поставленной цели необходимо выполнить следующие задачи:

— проанализировать литературу по теме «Проценты и процентные вычисления»;

— познакомиться с видами банковских вкладов и процентов;

— показать прием полученных знаний при использовании вкладов: Сбербанка, ВТБ и Альфа-Банка – это, пожалуй, самые популярные банки на сегодняшний день;

— составить рейтинг самых доходных вкладов и лучших условий для вкладчика – студента педиатрического университета.

Описательная часть исследования

Процентом называется сотая часть числа. Можно предположить, что начислять процент или процентную ставку начали еще в древности. Ведь брать взаймы можно не только деньги. Например, один фермер одолжил другому фермер мешок зерна, а по истечении срока требовал вернуть не один мешок, а немного больше – мешок + корзину зерна.

В настоящее время можно положить деньги в банк под проценты, чтобы преумножить и увеличить их количество за конкретный период времени. Это можно сделать двумя способами:

1. Воспользоваться бессрочным вкладом (до востребования). Деньги с такого вклада можно получить в любое время, но банк выплачивает крайне низкие проценты, или их не выплачивают совсем.

2. Воспользоваться срочным вкладом, когда банк принял деньги на заранее определенный срок. В этом случае вкладчикам предлагается более высокий банковский процент.

Как рассчитывается процентная ставка? По единым стандартам. Например, нужно рассчитать количество денег (М), которое будет получено клиентом в конце срока вложения:

Если разместить в банке 20 000 рублей на 6 месяцев под 8% годовых, то в конце срока можно получить 20800 рублей:

Соответственно, с 20 000 вложенных рублей мы получим процент в размере 800 рублей.

По данной формуле рассчитывается процентная ставка для тех вкладов, по которым процент начисляется один раз в конце срока.

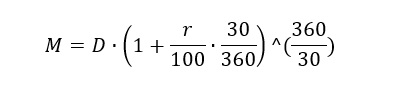

Но существуют такие вклады, когда проценты начисляются не один, а несколько раз, например, ежемесячно. В данном случае речь идет о сложной банковской процентной ставке. Если процент начисляется каждые 30 дней, то доход вычисляется по формуле:

Если разместить те же 20 000 рублей на 12 месяцев под 8% годовых с начислением процентов каждый месяц, то в конце срока будет результат в размере 21600 рублей:

Если разместить те же 20 000 рублей на 12 месяцев под 8% годовых с начислением процентов каждый месяц, то в конце срока будет результат в размере 21600 рублей:

Как видите, это больше в два раза, чем в первом случае, когда было 800 рублей.

Если процентная ставка будет рассчитываться каждую неделю или тем более каждый день, то, очевидно, итоговая сумма будет еще больше. Таким образом, чем короче срок, по истечении которого банк начисляет проценты, тем больший доход клиент получит в итоге.

Сравнительная часть исследования

Сделаем сравнительный анализ доходности вкладов в трех банках: Сбербанк, ВТБ и Альфа-Банк. Проведя исследование процентных ставок в этих банках, я получила следующие результаты:

Таблица вкладов Сбербанка в 2017 году

Таблица вкладов ВТБ в 2017 году

Таблица вкладов Альфа-Банка в 2017 году

Проанализировав виды вкладов трех банков, можно сделать вывод:

— на процентную ставку по вкладу влияет: срок вклада, тип вклада, и сумма вклада. Что для вкладчика-студента имеет не маловажное значение.

— чем дольше срок вклада, тем выше ставка.

— больше доходность у тех вкладов, которые лежат в банке без права снятия денежных средств.

— больше всего прибыли приносят вклады с выплатой процентов в конце срока, которые пролежат в банке 2-3 года.

Исследовательская часть

Попробую определить сумму денег, которую может получить студент к окончанию университета по разным видам вкладов, которые предлагают банки. Условия:

— первоначальная сумма вклада — 10 000 рублей. Считаю, что такую сумму студент может накопить за год.

— возможный дополнительный взнос – 1000 рублей в месяц.

— срок накопления 3 года.

Приступаем к эксперименту

Открываем вклады в Сбербанке

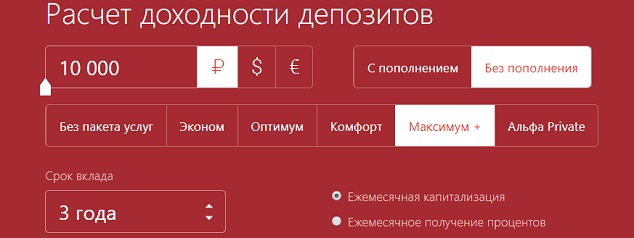

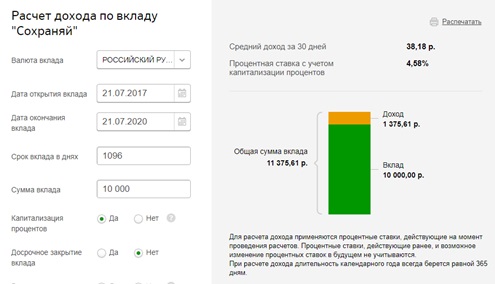

Для расчета воспользуемся онлайн-калькулятором, расположенном на сайте Сбербанка. По вкладу «Сохраняй» у студента есть возможность получить по окончанию срока 11375,61 рублей. Доходная часть составит 1375,61 рубль.

По вкладу «Пополняй» у студента есть возможность получить по окончанию срока 49262,97 рублей. Доходная часть составит 3262,97 рублей. Это в 2,5 раза больше, чем в первом варианте!!!

Открываем вклады в ВТБ

На данный момент в ВТБ по нашим условиям нет подходящего вклада!

Открываем вклады в Альфа-Банке

Так как минимальный дополнительный взнос в Альфа-Банке составляет 5000 рублей, а по нашим условиям, студент может делать делать дополнительный взнос только в 1000 рублей. То мы можем учитывать в нашем исследовании только вклады без пополнения. Для расчетов воспользуемся электронным калькулятором, расположенном на сайте банка. Нам подходит вклад «Победа+», по которому к концу срока мы можем получить 11896 рублей. Доход составит 1896 рублей.

Что мы получаем в итоге сравнительного анализа вкладов трех банков: Сбербанк, ВТБ, Альфа-Банк?

Наиболее выгодный вклад с капитализацией и с пополнением — вклад Сбербанка «Пополняй». По этому вкладу по окончанию срока получит наибольший доход в размере 3262, 97 рублей.

Выводы: я не только узнала много теории о банковских процентов, но и смогла применить полученные знания на практике, просистематизировав информацию о вкладах со стороны доходности. Результатом стали таблицы по вкладам Сбербанка, ВТБ и Альфа-Банка. Я выбрала наиболее подходящий вклад для студента, который может вложить на начальном этапе 10 000 рублей на 3 года и пополнять его ежемесячно на 1000 рублей. В итоге к окончанию ВУЗа я смогу получить 49262, 97 рублей. Лучше, чем ничего!!!

Надеюсь, статья для вас была интересной и поучительной.

Ждем ваших комментариев.

С уважением, Марина Ширшикова

Если Вас интересует работа в интернете у официального работодателя с бесплатным обучение — нажмите на картинку:

Расчет конечно интересный. Но единственное что он показывает: глупо хранить вообще деньги в наших банках. Либо это должна быть сумма начинающаяся с миллиона.

Считаю, что хранить деньги в наших банках совсем не глупо. Приумножить в несколько раз, конечно, не получиться — на этой уйдет много времени, за которое в нашей стране может произойти что угодно... А вот как раз сохранить, обыграв инфляцию, выбрав вклад с капитализацией, можно. Такой вклад или накопительный счет как раз может послужить подушкой безопасности, или как говорили наши бабушки — на черный день