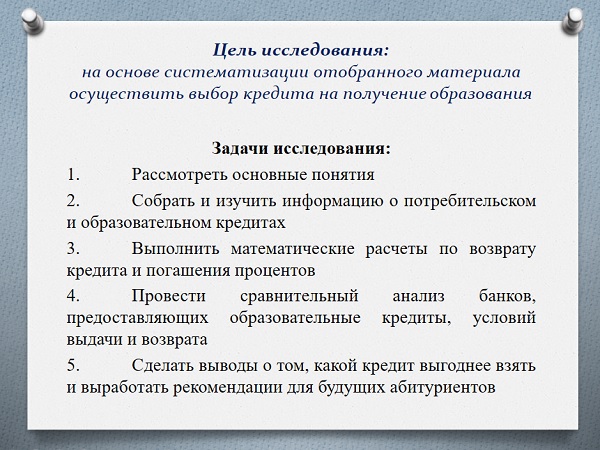

Какой кредит на образование выгоднее

Здравствуйте, уважаемые читатели блога http://nocleep.ru/ Сегодня хочу вам представить научную работу о кредитах, которую выполнила моя студентка. Тема научно работы «Какой кредит на образование выгоднее». Быть финансово-грамотным становится модным и актуальным. Для этого нужно уметь планировать свой бюджет, успешно инвестировать, а также разбираться в условиях кредитования. Об этом моя статья.

Не секрет, что современный мир живет в кредит. И в России это явление набирает ход. Особенно, когда речь идет об учебе детей. На сегодняшний день банки предлагает реальную возможность получения образования за счет кредита. В данном случае можно воспользоваться потребительским или образовательным кредитом. Очевидно, что проблема выбора кредита для получения образования актуальна. А при обращении в банк, следует вооружиться определенными знаниями.

Сегодня процесс получения бесплатного образования усложняется, а возможность получения платного расширяется. Но не все абитуриенты могут позволить себе обучаться платно. Разве что в кредит))) Здесь возникает целый ряд вопросов: Какой кредит выгоднее? Как разобраться в условиях предоставлениях кредита, и самое главное – возвращения заемных средств? Кредитом какого банка лучше воспользоваться? Это основные вопросы моего исследования.

В данном исследовании дадим характеристику потребительскому и образовательному кредитам, и ответим на вопрос: «Каким кредитом выгоднее воспользоваться для получения образования».

Основные понятия исследования

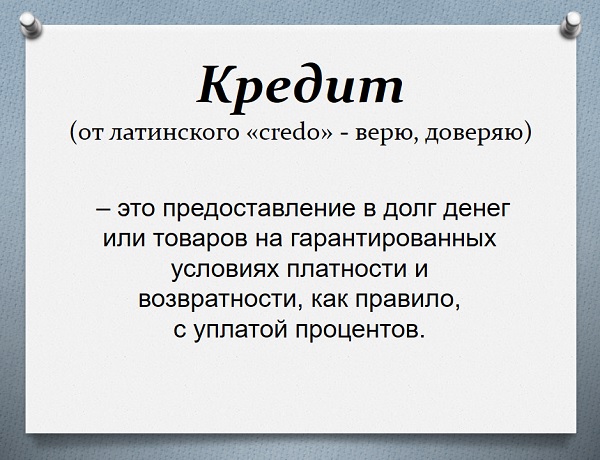

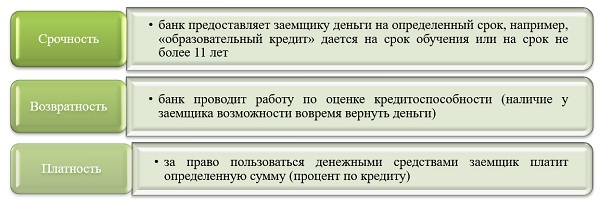

Что такое кредит?

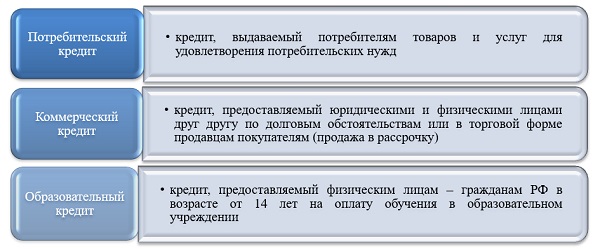

Какие формы кредита существуют?

На каких принципах выдается кредит?

Кто является субъектами кредитных отношений?

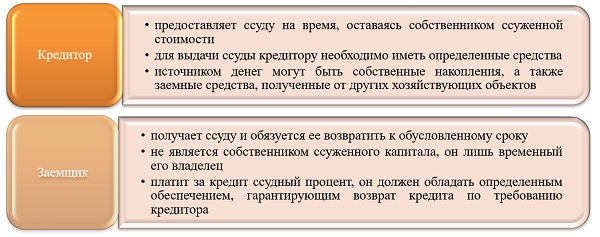

Кредитор и заемщик (как участники кредитной сделки) заинтересованы друг в друге. Но при этом: кредитор заинтересован в более высоком проценте, а заемщик – в более низком. Понятно, что кредитор диктует заемщику свои проценты, от которого он зависит. В нашем случае в лице кредитора выступает банк. В лице заемщика выступаю я – автор исследования.

Информация о потребительском и образовательном кредитах

Потребительский кредит удобен тем, что можно быстро получить необходимую сумму, которой нет под рукой для покупки того или иного товара (бытовой техники, мебели, аппаратуру и прочих предметов обихода). Понравившуюся вещь можно купить сегодня, а оплатить позже. Также удобно, что насобирать крупную сумму денег не легко, а разбить ее на части и выплачивать ежемесячно куда проще. Существует несколько видов потребительского кредита: на неотложные нужды, автокредит, пенсионный кредит, доверительный кредит. В данной работе остановимся на потребительском кредите на неотложные нужды.

Образовательные кредиты, предоставляемые банками, интересны и образовательным заведениям, и студентам. Банки получают клиентов и свой процент. А студенты – возможность в получении желаемого образования – возможность в получении знаний в выбранной области для последующего трудоустройства, которое позволит вернуть кредит. Закончив обучение, заемщик погашает кредит ежемесячно равными долями. Или досрочно.

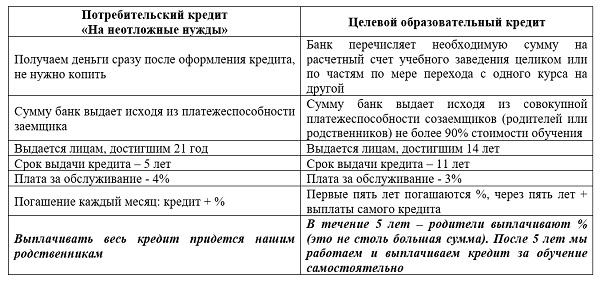

Проведем сравнительный анализ условий выдачи потребительского и образовательного кредитов

Вывод: как видно из таблицы преимущества у «Образовательного кредита» больше — деньги сразу перечисляются на расчетный счет учебного заведения, основная сумма кредита выплачивается после получения образования.

Математические расчеты по возврату кредита и погашения процентов

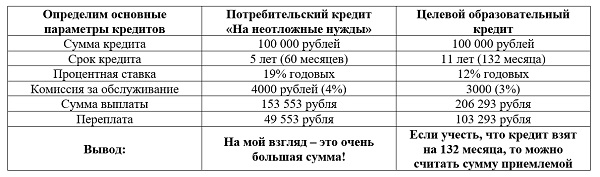

Определим основные параметры кредитов

Проведем сравнительный анализ расчетов

Вывод: как видно из таблицы, «Образовательный кредит» экономически выгоднее — процентная ставка ниже и сумма переплаты тоже.

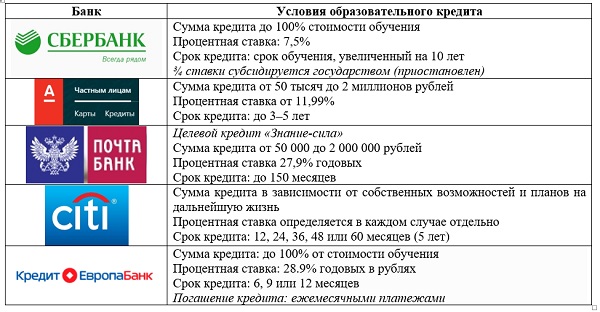

Сравнительный анализ банков, предоставляющих образовательные кредиты, условий выдачи и возврата

Рассмотрев банки, предоставляющие образовательные кредиты, можно сделать вывод, что:

— студент не выплачивает основной долг по кредиту в течение всего срока обучения;

— студент возвращает образовательный кредит в течение 10 лет после окончания обучения (возможно досрочное погашение кредита без штрафных санкций);

— максимальная процентная ставка по таким кредитам не будет превышать ¼ ставки рефинансирования, увеличенной на 3%;

— кроме основных документов вот многих банках требуется договор о предоставлении платных услуг, заключенный с организацией, осуществляющей образовательную деятельность.

У кредитов на образование есть две главные особенности:

1. Наличие льготного периода от 1 до 5 лет, в течение которого вы платите только проценты.

2. Как правило, процентные ставки по образовательным кредитам меньше, чем по другим видам потребительского кредитования.

Роль государства в образовательном кредитовании заключается в предоставлении финансовой помощи гражданам, обучающимся по основным профессиональным образовательным программам в виде:

— предоставления субсидий банку на возмещение части затрат по невозвращенным образовательным кредитам (в размере до 20% объема выданных образовательных кредитов по договорам, заключенным банком и гражданами, поступающими в организации, осуществляющие образовательную деятельность, для обучения по основным профессиональным образовательным программам);

— предоставления субсидий банку на возмещение части затрат по невозвращенным образовательным кредитам (в размере ¾ ставки рефинансирования Центрального банка РФ, действующей на дату заключения договора образовательного кредита, на весь срок пользования образовательными кредитами, предусмотренный договорами).

Выводы о том, какой кредит выгоднее взять и рекомендации для будущих абитуриентов

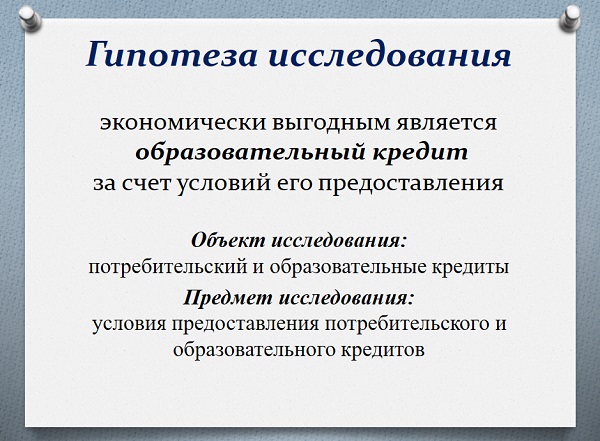

В данной работе был рассмотрен вопрос выбора кредита для получения образования. С этой целью была изучена возможность оплаты за обучение в образовательном учреждении с помощью кредита: потребительский «На неотложные нужды» и «Образовательный». Были изучены условия кредитования, предоставляемые разными банками. Были выполнены определенные математические расчеты и сравнительный анализ условий кредитования. Итог: гипотеза подтвердилась — наиболее экономически выгодным является образовательный кредит за счет условий его предоставления.

Практические рекомендации для будущих абитуриентов

Советую также почитать:

Мое интервью в Центре Финансовой Грамотности «ЭвРа»

Азбука Денег или что такое Дневник Успеха

Как заработать в интернете. 17 способов

Процентные ставки и вклады

Надеюсь, информация была для вас интересной и полезной.

С уважением, Марина Ширшикова

P.S. Считаю, что лучше заработать необходимую сумму денег, чем потом отдавать в три раза больше, расплачиваясь за мимолетные желания и эмоции. Современная ситуация в мире позволяет зарабатывать в сети интернет, еще и обучение бесплатно пройти — да хотя бы по тем же кредитам... Если вам это интересно, жмите на картинку: